|

Hør artikel

Getting your Trinity Audio player ready...

|

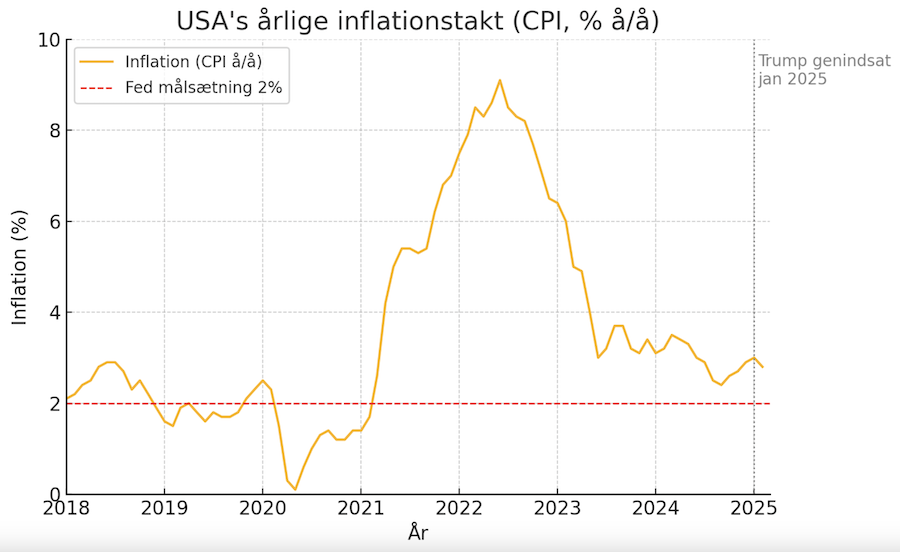

USA oplevede gennem 2023 og 2024 en robust, om end aftagende, økonomisk vækst. BNP voksede 2,8% i 2024 hvilket er moderat, men tæt på landets langsigtede trend. Samtidig aftog den høje inflation, der plagede økonomien efter pandemien. Forbrugerprisinflationen faldt fra omkring 9% i midten af 2022 til knap 3% ved udgangen af 2024, altså tæt på centralbankens 2%-målsætning. Renteforhøjelser fra Federal Reserve havde kølet økonomien lidt ned, og arbejdsløsheden stabiliserede sig omkring 4,0-4,1% i vinteren 2024-25 – en stigning fra de historisk lave ~3,5% i 2022, men et fortsat lavt niveau. Forbrugerne nød således begyndende reallønsfremgang i slut-2024 i takt med aftagende prisstigninger.

Ved Trumps indsættelse i januar 2025 var grundbilledet en økonomi med aftagende inflation, moderat vækst og et stadig stærkt arbejdsmarked. Dette “bløde landing”-scenarie var dog følsomt over for chok. Trumps nye toldtiltag repræsenterer netop et sådant potentielt chok, der nu truer med at forværre inflationsudsigterne og dæmpe væksten.

Trumps toldoffensiv

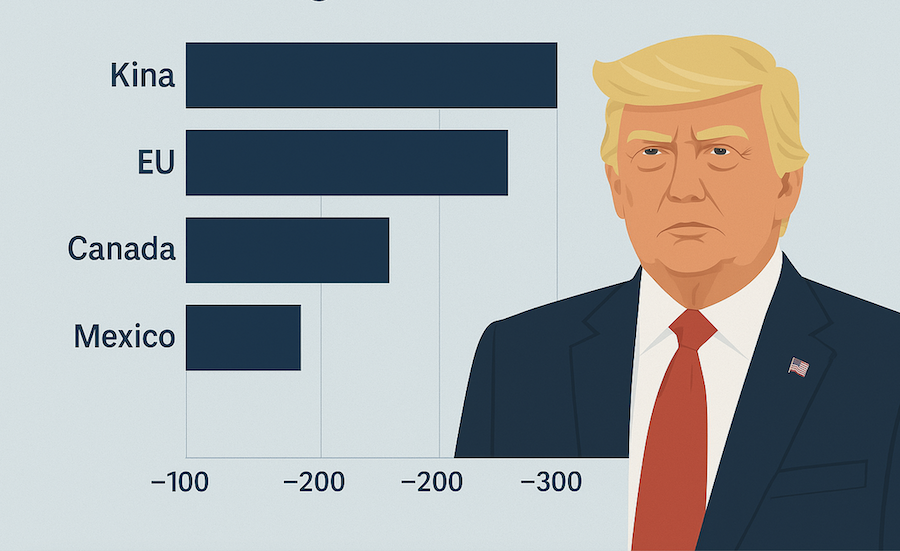

Allerede få uger inde i den nye administration har præsident Trump genoptaget og udvidet sin toldpolitik fra første embedsperiode. I marts 2025 har USA annonceret eller implementeret en række straftoldsatser:

- Kina: Fra 4. marts 2025 blev alle kinesiske varer pålagt 20%. Dette udvider handelskrigen fra 2018-19, hvor ~60% af importen fra Kina allerede var pålagt told, til nu at omfatte praktisk talt alt.

- Canada og Mexico: Samme dag indførtes 25% told på de fleste varer fra Canada og Mexico, dog med midlertidig undtagelse for varer omfattet af USMCA-frihandelsaftalen. Trump har retfærdiggjort disse toldsatser blandt andet med henvisning til ulovlig immigration.

- EU og øvrige allierede: Fra 12. marts trådte en global told på 25% på stål og aluminium i kraft, hvilket rammer store eksportører som EU, Sydkorea, m.fl. Desuden har Trump bebudet “reciprocity tariffs” pr. 2. april – generelle toldafgifter på lande, der ifølge ham handler unfair med USA. Dette rammer især importerede biler.

- Andre mål: Administrationen har truet og indført sekundære sanktionstoldsatser mod bl.a. Venezuela og lande, der køber energi herfra.

- Ikke overraskende reagerer USAs handelspartnere med modforanstaltninger. Disse modsvar vil begrænse afsætningsmulighederne for amerikanske eksportører.

Sammenlagt betyder det, at USA på få måneder er gledet ind i en fuldt udfoldet handelskonflikt med høje barrierer. Hvor Trump i første embedsperiode fokuserede på udvalgte sektorer og lande, er angrebet nu langt bredere.

Pres på væksten: BNP-udsigt sløret og recession truer

Økonomer og centralbankfolk advarer om, at toldchokket vil bremse økonomisk vækst. Allerede i marts nedjusterede Federal Reserve sin BNP-prognose for 2025 fra 2,1% til 1,7%. OECD forventer ligeledes lavere amerikansk vækst – omkring 2,2% i 2025 og kun 1,6% i 2026 ifølge deres nye prognoser. Med andre ord står USA’s økonomi til at vokse betydeligt langsommere end før Trumps toldkurs.

Flere indikatorer signalerer, at recessionsrisikoen er voksende. Forbrugernes forventninger er markant forværrede: The Conference Board’s forventningsindeks for marts dykkede til 65,2, det laveste niveau siden 2013. Når almindelige amerikanere bliver pessimistiske, risikerer de at holde igen med forbruget, hvilket yderligere kan bremse væksten.

Også erhvervslivet melder om bekymring. Investeringer ser ud til at blive ramt af usikkerhed omkring handelspolitikken. Federal Reserve noterer, at “forhøjet usikkerhed om udsigterne” kan få virksomheder til at udskyde eller droppe investeringsprojekter. Undersøgelser viser, at der forventes lavere ansættelser og investeringer i 2025 pga. de nye toldsatser. Denne tøven i erhvervslivet risikerer at svække fremtidig produktivitetsvækst og forværre en eventuel konjunkturnedtur.

IMF har modelberegnet, at brede globale toldstigninger kan reducere USA’s BNP-niveau mærkbart over et par år. Ifølge et risikoscenario i IMF’s World Economic Outlook vil højere toldsatser betyde, at USA’s BNP bliver 0,4% lavere i 2025 og 0,6% lavere i 2026, end det ellers ville have været. Sammen med andre undersøgelser anslås det, at der er nok usikkerhed til at tippe en marginal vækst på ~1,5% ned i negativt territorium, hvis forbrug og investeringer samtidig svækkes – altså en reel recession.

På arbejdsmarkedet mærkes effekten endnu kun indirekte, men faresignalerne er der.

Højere priser og pres på købekraften

Flere økonomer advarer om et negativt udbudschok: tolden løfter virksomhedernes omkostninger og mindsker udbuddet af importerede varer, hvilket giver et inflationspres samtidig med lavere vækst – altså kimen til stagflation

Allerede nu ser amerikanerne visse priser stige eller forventes at stige:

- Dagligvarer: Over to tredjedele af USA’s grøntsagsforsyning importeres fra Mexico. En told på 25% her vil hurtigt slå igennem i supermarkedernes grøntsagspriser. Ligeledes vil frugt, vin, ost og andre landbrugsvarer fra bl.a. EU og Canada blive dyrere. Husholdningerne oplever derfor højere madpriser og måske tomme hylder på kort sigt, hvis importen falder uden erstatning.

- Energi og benzin: Canada leverer ca. 60% af USA’s import af råolie. En 10% told på canadisk energi forventes at forhøje amerikanske benzinpriser med op til 0,50 $ pr. gallon (ca. 0,8 kr pr. liter) især i Midtvesten. Det er bemærkelsesværdigt, da Trump under valgkampen lovede at halvere energipriserne – nu trækker hans politik i modsat retning.

- Forbrugsgoder: En bred vifte af forbrugsvarer fra elektronik til tøj står til at stige i pris. Kinesiske varer udgør en stor del af udbuddet af alt fra smartphones til legetøj, og med 20% told risikerer disse at blive markant dyrere. Amerikanske husholdninger kan miste omkring $1.200 i købekraft i gennemsnit som følge af toldpolitikken ifølge beregninger fra blandt andet Yale University. Det svarer til over 8.000 kr. – en “skjult skat” der især rammer middelklasse- og lavindkomstfamilier hårdt.

Samlet betyder det, at inflationen, som ellers var på vej ned, står til at få et nyk opad i 2025. Grafen ovenfor viser, hvordan prisstigningerne var faldet til ~3%; nu frygter man, at kurven vil knække opad igen. For forbrugerne er dette dårligt nyt: reallønsfremgangen, de begyndte at mærke, kan hurtigt forsvinde.

Det er værd at bemærke, at ikke alle amerikanske producenter beklager tolden – nogle industrier beskyttes mod udenlandsk konkurrence og kan hæve priserne (og profit) uden at miste markedsandele. For eksempel har indenlandske stålproducenter tidligere nydt godt af højere ståltoldsatser.

For den brede økonomi betyder højere inflation, at Federal Reserve står i et dilemma:

Skal de bekæmpe toldinflationen med renteforhøjelser og risikere endnu mere at bremse væksten, eller skal de “se igennem” det midlertidige prispres? Indtil videre har Fed holdt renten i ro omkring 4,25-4,50%. Uanset hvad, vil amerikanerne opleve, at dagligdagen bliver dyrere, og at deres opsparing potentielt udhules hurtigere af inflation end før.

Import, eksport og handelsbalance

Trumps erklærede mål med toldstrategien er at genoprette handelsbalance og “America First” ved at reducere importen og presse andre lande til bedre aftaler. Noget import vil utvivlsomt falde, når den bliver dyrere, men spørgsmålet er til hvilken pris – og hvad der sker med eksporten.

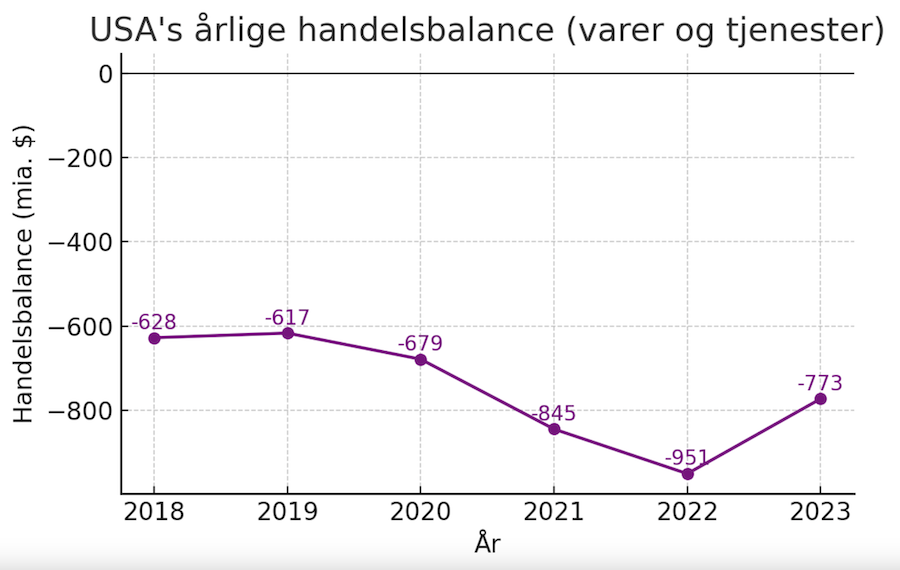

Ser man på USA’s handelsbalance, har landet i årevis haft et stort underskud, som voksede kraftigt under opsvinget efter pandemien. I 2022 nåede handelsunderskuddet (varer + tjenester) en rekord på ca. 951 mia. dollar. I 2023 faldt det dog til 773 mia. $ – den største årlige reduktion i underskuddet siden finanskrisen – dels fordi amerikanerne kølede deres efterspørgsel på import (bl.a. pga. højere renter) og dels pga. eksportfremgang i tjenester. Grafen herunder viser udviklingen siden 2018:

Kilde: U.S. Bureau of Economic Analysis. Grafik: USA’s årlige handelsbalance 2018–2023 (negative tal angiver underskud).

Vil Trumps nye toldtiltag så formindske handelsunderskuddet yderligere? Importen vil formentlig blive dyrere og lavere fra de berørte lande. Resultatet bliver formentlig blive en lavere samlet importvolumen. Dette vil, alt andet lige, trække handelsbalancen i retning af det mindre underskud, som Trump ønsker.

Når andre lande gengælder med told på amerikanske varer, bliver USA’s egne produkter mindre konkurrencedygtige i udlandet. Det gælder især landbrugsvarer (sojabønner, majs, kød), industrivarer (fly fra Boeing, biler og reservedele) og energi (LNG-gas, olieprodukter) – sektorer hvor USA ellers er stærk. Under Trumps første toldopgør faldt amerikanske sojabønne- og svinekødseksporter til Kina dramatisk, da Kina lagde straftold og vendte sig mod Brasilien og andre leverandører. Nu risikerer bredere amerikanske eksport at blive ramt: EU’s gengældelsestold rammer fx Harley-Davidson motorcykler og bourbonwhisky (for at lægge pres på politisk følsomme industrier i USA), mens Kina kan reducere køb af amerikansk teknologi og landbrug yderligere.

Canada har i direkte sagt, at de nye amerikanske tiltag “vil have indvirkninger på den bredere økonomi” i USA gennem bl.a. energipriser implicit en advarsel om, at de kan sælge deres olie andre steder.

Nettoresultatet kan blive, at både import og eksport falder. Historisk ser man ofte, at handelskrige kvæler den samlede handel: Alle parter køber og sælger mindre over grænserne.

Det længere sigt

Dermed er det usikkert, om handelsunderskuddet egentlig forbedres markant. På længere sigt kan virksomheder dog tilpasse sig: nogle amerikanske industrier kan bygge lokal produktion op (fx chipfabrikker under CHIPS-initiativet eller batterifabrikker til elbiler), hvilket på sigt erstatter en del import. Men det kræver tid og store investeringer – og imens lider både amerikanske eksportører og forbrugere.

Så længe konflikten står på, forventes global handel at vokse svagere. IMF’s scenarier tyder på, at verdenshandlen kan ligge op mod 2 procentpoint lavere i 2025-26 end ellers pga. en toldeskalation

Dog er der det lyspunkt, at servicesektoren og digital handel er mindre påvirket af told. USA’s store eksport af tjenester (IT-tjenester, finans, turisme m.m.) kan fortsætte med at stige – i 2023 slog servicesektoren rekord med over $1.000 mia. i eksport. Disse områder er sværere at pålægge told. USA kan muligvis opretholde en del af sin indtægt fra udlandet via tjenester. Det betyder, at handelsbalancen måske ikke forværres helt så meget som ellers. I absolutte tal vil USA dog fortsat have et stort handelsunderskud i overskuelig fremtid.

Told eller ej, amerikanerne forbruger mere, end de producerer, og forskellen finansieres ved udlandets investeringer i USA.

International handel bliver en taber

USAs import falder (hvilket Trump vil vise som en sejr for handelsbalancen), men USAs eksport falder også, og globale forsyningskæder forstyrres. Handelspartnere vender sig måske mod andre markeder. Handelsunderskuddet kan midlertidigt mindskes, men de fundamentale ubalancer ændres næppe meget, medmindre amerikanerne begynder at spare mere op og forbruge mindre – hvilket i sig selv kunne ske, hvis recessionen rammer.

Forsyningskæder og strukturelle udfordringer

En ofte overset dimension er de strukturelle problemer i forsyningskæderne, som en pludselig toldeskalation kan forårsage. Globaliseringen har gennem årtier skabt komplekse netværk, hvor dele og komponenter krydser grænser mange gange. Trumps tiltag tvinger virksomheder til at gentænke disse netværk fra den ene dag til den anden.

Allerede under handelskrigen 2018-19 begyndte mange firmaer at diversificere væk fra Kina – et fænomen kaldet “supply chain re-routing”. Nogle flyttede produktioner til andre asiatiske lande eller hjem til Nordamerika. Men i 2025 er situationen mere gennemgribende: Tarifferne rammer flere lande samtidig og med kort varsel. Det skaber akutte forstyrrelser.

For eksempel har bilindustrien i USA integrerede kæder med Mexico og Canada; en 25% told på dele fremstillet i Mexico kan lamme amerikanske bilfabrikker indtil nye leverandører findes. Dette kan føre til produktionsstop og flaskehalse. Vi så under COVID-19, hvor sårbar forsyningskæderne er – mangel på halvlederer førte til at hele produktioner gik i stå.

Tolden risikerer at skabe lignende flaskehalse.

Strukturelt betyder det også, at virksomheder må investere i nye leverandørrelationer, lageropbygning eller teknologisk erstatning for importerede inputs. På sigt kan dette give mere robuste, men dyrere forsyningskæder med mere lokal produktion og lager (mindre “just-in-time”). På kort sigt er det en omkostning og en ineffektivitet, der hæmmer produktiviteten.

Nationalbanken i Danmark vurderede i december 2024, at en global toldoptrapning kan give varigt lavere produktivitetsniveau og dermed lavere BNP end ellers, netop pga. sådanne strukturelle skift.

Ved at reducere eksportindtægterne for visse lande (f.eks. Kina), gør USA det sværere for dem at tjene dollars til at betale deres dollar-gæld. Over tid kan det skabe gældskriser i udlandet, som også smitter tilbage på USA via finansmarkederne. Handelskonflikten kan få uforudsete konsekvenser i det globale finansielle system.

Mellem politik og økonomi

USA’s økonomiske fremtidsudsigter anno 2025 er ekstraordinært usikre. På den ene side har vi indikationer på en robust økonomi med aftagende inflation og lav arbejdsløshed; på den anden side har vi en politisk skabt handelskonflikt, der truer med at undergrave denne styrke. Trumps toldtiltag øger inflationen, svækker forbrugertilliden og lægger en dæmper på investeringer, netop som økonomien ellers var på vej mod stabilisering.

For den brede befolkning betyder toldpolitikken, at hverdagen kan blive dyrere og jobsikkerheden mindre. De lovede fordele – fx hjemtagning af arbejdspladser – er endnu usikre og vil i bedste fald materialisere sig først på længere sigt, mens omkostningerne mærkes her og nu i form af prisstigninger.

På den geopolitiske scene tester Trumps kurs det globale handelssystem.

Uanset om man ser told som et forhandlingstaktisk middel eller som protektionistisk mål i sig selv, er konfrontationen med handelspartnerne et risikabelt spil. USA’s økonomi er dybt integreret i verdensøkonomien, og at forsøge at tvinge ændringer igennem via straftold kan give bagslag. Som en Moody’s-rapport advarer, er USA’s finansielle styrke også under pres fra voksende budgetunderskud og gæld. En handelskrig, der dæmper væksten, kan gøre det endnu sværere at finansiere disse underskud fremover.

I sidste ende vil udfaldet afhænge af politiske beslutninger lige så meget som økonomiske love. Alle øjne hviler på Washington og de internationale forhandlinger. Indtil da må både virksomheder og forbrugere spænde sikkerhedsbæltet og forberede sig på bump på vejen i USA’s økonomi.