|

Hør artikel

Getting your Trinity Audio player ready...

|

Globalt når CO₂-udledningerne hvert år nye højder, primært drevet af vækst i udviklingsøkonomier. Kina er i dag verdens største udleder med næsten en tredjedel (33%!) af de globale drivhusgasudledninger.

USA og Europa tegner sig for henholdsvis ca. 14 % og 8 % af udledningerne, mens Indiens andel er omkring 7 % – og stigende. Samtidig er vedvarende energikilder som sol og vind ekspanderet hurtigt de seneste år – men spørgsmålet er, om denne grønne bølge først og fremmest handler om at “redde miljøet” eller om at skaffe billig energi og fremme økonomisk udvikling. Vi analyserer situationen i hver af fire regioner med fokus på drivkræfter, konkrete tiltag og balancen mellem klimaambitioner og væksthensyn.

Hvor Europa længe har prioriteret klimahensyn højt, har Kina og Indien fokuseret på energibehov til industriel udvikling, og USA har oplevet svingende politisk vilje.

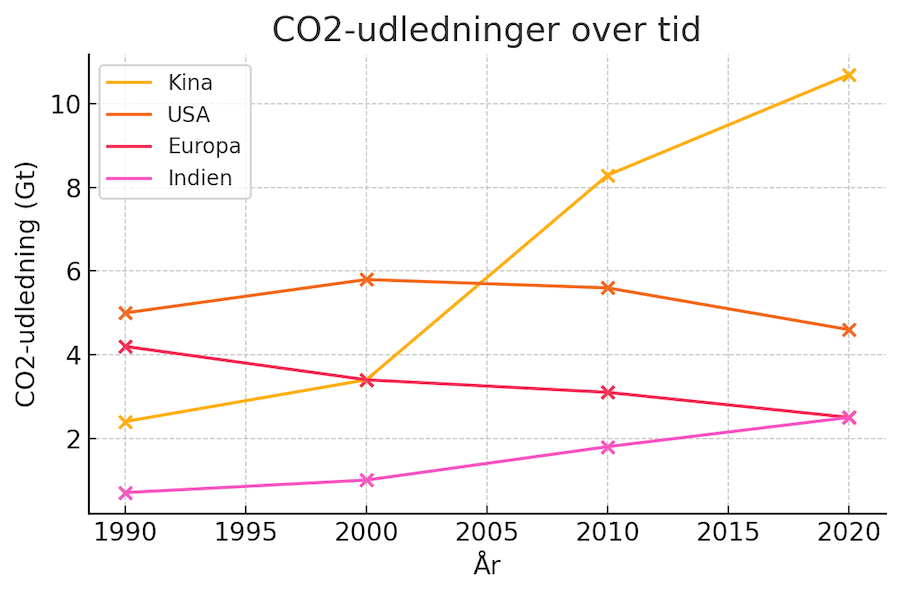

Udviklingen i CO2-udledninger (i gigaton) for Kina, USA, Europa og Indien siden 1990 viser divergerende tendenser: Kinas og Indiens udledninger er steget kraftigt drevet af økonomisk vækst, mens USA’s er stagneret og EU’s er faldet takket være klimaindsatser.

Kina: Rekordinvesteringer i grøn energi – og kul

Kina investerer mere end noget andet land i vedvarende energi. Landet er verdens største producent af både sol- og vindenergi, og kinesiske virksomheder dominerer de globale forsyningskæder for solceller, batterier og elbiler.

I 2020’erne har Kina installeret hundredvis af gigawatt (GW) ny grøn kapacitet; alene i 2023 tilføjede Kina anslået ~200 GW vedvarende energikapacitet (primært sol og vind) – en mængde der nærmer sig resten af verdens tilsammen. Denne massive satsning er delvist motiveret af ønsket om at reducere luftforurening og opfylde landets klimamål. Kina har lovet at toppe sine CO₂-udledninger senest i 2030 og opnå CO₂-neutralitet omkring 2060, og i sin 14. femårsplan har regeringen hævet målet for andelen af ikke-fossil energi i det primære energimix fra 20 % til 25 % inden 2025.

Samtidig balancerer Kina den grønne omstilling med en enorm fortsat afhængighed af kul. Kul udgør stadig omtrent 60 % af Kinas elektricitetsproduktion, og når energibehovet stiger, ser myndighederne kulkraft som en pålidelig backup for at undgå strømmangel. I 2022 godkendte kinesiske myndigheder rekordhøje 106 GW ny kulkraftkapacitet, og trenden er fortsatte med yderligere 50+ GW godkendt i første halvår 2023. Kina idriftsatte alene 47,4 GW ny kulkraft i 2023 – dobbelt så meget som resten af verden tilsammen. Mange af disse nye kulkraftværker bygges til trods for, at en del provinser allerede har overskydende kapacitet.

Myndighedernes rationale er energisikkerhed: man vil for alt i verden undgå de strømafbrydelser, der ramte flere regioner i 2021, og sikre billig strøm til industrien. Ifølge analytikere prioriterer kinesiske beslutningstagere kortfristet energiforsyning og økonomisk stabilitet over langsigtet klimahensyn. Kuls rolle omdefineres således officielt som et “supplement” til vedvarende energi, men i praksis fungerer kul stadig som rygraden i systemet!

Ud over vedvarende energi satser Kina også på kernekraft som en CO₂-fri energikilde. Kina har allerede over 50 atomreaktorer i drift og omkring 20 under opførelse, hvilket gør det til et af de lande med højest udbygningstempo af kernekraft. Nye reaktorteknologier afprøves ligeledes – for eksempel højtemperatur-reaktorer og eksperimentelle smeltesalt-reaktorer – som led i landets strategi om at diversificere energiforsyningen. Disse investeringer skal både hjælpe med at reducere kulstofintensiteten i energimixet og sikre tilstrækkelig elektricitet til Kinas voksende økonomi.

Kinas balancegang

På papiret er Kinas grønne omstilling drevet af klare miljø- og klimamålsætninger, herunder forbedring af luftkvalitet og bidrag til at bremse global opvarmning. I realiteten vægter landets ledelse også – og til tider mere – hensynet til energisikkerhed og fortsat industriel vækst. Den aggressive udbygning af sol- og vindenergi sker hånd i hånd med støtte til tung industri og teknologisk førerskab (f.eks. global dominans i produktion af grøn teknologi), hvilket indikerer en stærk økonomisk motivationsfaktor.

Kort sagt investerer Kina grønt, men ikke nødvendigvis for miljøets skyld: Den grønne omstilling ses også som en vej til økonomisk udvikling, eksportmuligheder og stabil energiforsyning til verdens næststørste økonomi.

USA: Politiske skift og følgende satsning

USA’s tilgang til den grønne omstilling har været præget af udsving og politisk polarisering. Som verdens største økonomi og næststørste CO₂-udleder har USA et stort potentiale for klimagevinster, men føderal klimapolitik har skiftet retning flere gange det seneste årti.

Under Obama-administrationen blev der indført ambitiøse tiltag som Clean Power Plan og USA tilsluttede sig Paris-aftalen i 2015. Denne kurs ændrede sig brat efter 2016 under Trump: Den administration nedprioriterede klimaindsatsen, rullede reguleringer tilbage og meldte USA ud af Paris-klimaaftalen (efter en formel udtræden i 2020). Argumentet var at beskytte amerikanske jobs og industrier mod byrderne ved klimaregler – et klart eksempel på hvorledes økonomiske hensyn fik forrang frem for globale miljømål.

Efter regeringsskiftet i 2021 svingede pendulet igen. USA genindtrådte i Paris-aftalen og Biden-administrationen lancerede en omfattende klimapolitisk pakke.

Det mest markante tiltag var vedtagelsen af Inflation Reduction Act (IRA) i 2022, der indeholder over 360 milliarder dollars i incitamenter til ren energi, elbiler, grøn teknologi og klimainitiativer. Denne lov – der i høj grad blev solgt på løfter om jobskabelse og “energisikkerhed” – anses som et historisk løft for USA’s grønne omstilling. Fornybare energikilder udbyggedes da hurtigt: i de første 9 måneder af 2024 stod sol- og vindkraft for 90 % af al ny elkapacitet i USA, mod 57 % i samme periode året før. Alligevel kom omkring 60 % af amerikansk el stadig fra fossile kilder (primært naturgas og kul), og transportsektoren domineredes af benzindrevne køretøjer – et tegn på hvor dybt fossile brændsler er integreret i økonomien.

En central hæmsko for USA’s grønne omstilling har været den politiske ustabilitet omkring klima- og energipolitik. Virksomheder og investorer har manglet langsigtet sikkerhed, da føderale prioriteter ændre sig med hver ny administration. En undersøgelse i energisektoren angiver, at to tredjedele af branchefolkene ser føderal politik som afgørende for den grønne omstilling, investeringer påvirkes af politiske skift. For eksempel bidrog usikkerheden omkring lovgivning til vedvarende energi i slutningen af 2010’erne til en afmatning i udbygningen af vindenergi, da skatterabatter fik lov at udløbe uden klar forlængelse. Omvendt har enkelte delstater som Californien og New York gennemført deres egne ambitiøse grønne tiltag uanset føderale udsving, hvilket har holdt en vis fremdrift.

Europa: Klimapionér under pres

Europa – og især EU – har igennem årtier positioneret sig som global foregangsregion inden for grøn omstilling. EU-landene har samlet set reduceret deres drivhusgasudledninger med omkring 30 % siden 1990 samtidig med en økonomisk vækst. Et resultat af målrettede politikker for energieffektivitet, vedvarende energi og CO₂-reduktion.

EU’s klimapolitik er baseret på bindende mål: senest at nedbringe udledningerne med mindst 55 % i 2030 (ift. 1990) og nå nettonul i 2050. Instrumenter som EU’s kvotehandelssystem (ETS) har lagt en pris på CO₂ siden 2005, og adskillige medlemslande har ydet store tilskud til vind- og solenergi. Resultatet er, at vedvarende energi nu udgør en betydelig andel af Europas elmix – i 2022 kom omkring 32 % af EU’s elektricitet fra vedvarende kilder (vind, sol, biomasse og vandkraft), suppleret af ca. 25 % kernekraft, mens resten hovedsageligt dækkes af naturgas og en mindre andel kul.

Europas grønne førertrøje er imidlertid udfordret af konkurrenceevne- og forsyningssikkerhed, især efter energikrisen i 2021-2022. Da Rusland – tidligere Europas største gasleverandør – strammede gasforsyningen under krigen i Ukraine, eksploderede energipriserne i Europa. Naturgaspriserne i EU steg til op mod 10 gange det normale niveau, og elpriserne slog rekord med negativ indvirkning på både husholdninger og industri.

Højere energipriser tvang nogle energitunge fabrikker i Europa til at drosle ned eller midlertidigt lukke produktionen, og mange virksomheder advarede om, at de langsigtet kunne blive nødt til at flytte investeringer til regioner med billigere energi (f.eks. USA). Denne kompetitive slagside af den grønne omstilling har udløst politiske modreaktioner. EU har indført en Carbon Border Adjustment Mechanism (CO₂-told ved grænsen) for at beskytte europæisk industri mod konkurrence fra lande med lempeligere klimaregler.

Samtidig fortsætter Europa med at fremskynde den reelle grønne omstilling internt.

Den russiske gas’ fravær blev søgt udfyldt med hastig opskalering af import af flydende naturgas (LNG) og – på kort sigt – en midlertidig øget brug af kul i visse lande. Men EU’s langsigtede svar på krisen var mere vedvarende energi!initiativet REPowerEU sigter mod en markant forøgelse af sol- og vindkapacitet inden 2030 for at erstatte fossile brændsler og bringe energipriserne ned. Nye havvindmølleparker og solcelleanlæg blev fremrykket eller forenklet reguleringsmæssigt. Parallelt investeres der i energiinfrastruktur som elnet og lagring, så den stigende andel fluktuerende vedvarende energi kan integreres uden at skabe ustabilitet eller prisudsving.

Europas drivkræfter

Overordnet er Europas grønne omstilling stærkt miljø- og klimamotivéret – det politiske og folkelige engagement for at bekæmpe klimaforandringer er højere her end i mange andre regioner. Befolkningen accepterede i vid udstrækning grønne tiltag, selv når de medførte højere energiafgifter eller ændringer i adfærd.

Men: hvis energi bliver for dyr eller knap, kan det undergrave den industrielle konkurrenceevne og den offentlige opbakning. Europas udfordring fremover bliver at fastholde sin rolle som klimafrontløber og bevise, at grøn omstilling og økonomisk styrke kan konkurrere.

Indien: Vækstbehov kontra grøn ambition i et udviklingsland

Indien står et unikt sted i den globale grønne omstilling. Som verdens mest folkerige nation (pr. 2023) og en af de hurtigst voksende større økonomier er Indiens energiefterspørgsel stigende med turbofart. Landet har et enormt behov for mere energi for at løfte millioner ud af fattigdom og understøtte industrialisering.

Dette betyder, at Indien – modsat mange vestlige lande – udbygger både fossile brændsler og vedvarende energikilder simultant. Udfordringen er at balancere to hensyn: levere pålidelige, billige energiforsyninger her og nu, og samtidig begynde at dreje udviklingen i en grønnere retning for at undgå uholdbar forurening og måske fremtidige klimaskader.

På den grønne front har Indien de seneste årtier gennemført nogle af verdens største vedvarende energiprojekter. Solcelleparker breder sig over den indiske halvø – f.eks. den gigantiske Bhadla Solar Park i Rajasthan på 2,2 GW. Vindmøllefarme, særligt i Tamil Nadu og Gujarat, bidrager også, om end potentialet her ikke er udnyttet fuldt ud endnu.

Den indiske regering har sat ambitiøse mål, herunder et mål om 175 GW vedvarende kapacitet inden 2022 (eksklusive store vandkraftværker) og 500 GW ikke-fossil kapacitet inden 2030. Selvom 175 GW-målet ikke helt blev nået til tiden, er fremgangen betydelig: pr. midten af 2023 var ca. 70 GW solenergi og 43 GW vindenergi installeret i Indien – suppleret af over 46 GW vandkraft. Til sammen udgør vedvarende kilder (inkl. vand) omtrent 40 % af Indiens totale elproduktionskapacitet. De grønne investeringer sker dels på grund af pres på emissionsbegrænsning, men også fordi prisen på sol- og vindenergi er faldet dramatisk – i dag er solstrøm ofte den billigste kilde til ny el i Indien. Desuden kæmper landet med alvorlig luftforurening i byerne, hvilket giver en lokal miljøgevinst ved at erstatte kul med renere energikilder.

Kul er kongen af energi

Fossile brændsler er langt fra på retur i Indien! Kul er fortsat kongen i det indiske energisystem: Omkring 70–75 % af Indiens elektricitet genereres fra kulfyrede kraftværker. Indien har store indenlandske kulreserver og en hel værdikæde af miner, kraftværker og arbejdspladser er bundet op på kulindustrien. For at imødekomme den stigende el-efterspørgsel planlægger og bygger Indien stadig nye kulkraftværker. Udover kul ser Indien også mod olie og naturgas for at tilfredsstille energibehovet, især inden for transport og industri. Indiens olieforbrug stiger støt, og landet investerer i nye olieraffinaderier samt LNG-importterminaler. Gas og olie er dog i høj grad importafhængige, hvilket belaster handelsbalancen – en af grundene til, at man strategiske ønsker at øge den hjemlige produktion af vedvarende energi.

I det store billede er Indiens politiske fokus stadig på udvikling og økonomisk vækst. Topprioriteten er at skaffe nok energi til at holde hjulene i gang i et land med over 1,4 milliarder mennesker (!), hvor energiforbruget per indbygger stadig er relativt lavt.

Indiens regering taler om “grøn vækst”, men betoner også sin ret til “udviklings-pusterum” – dvs. at Vesten har forurenet i over 100 år, så Indien må få lov at øge sine udledninger noget endnu for at nå samme velstandsniveau. Dette afspejles i landets klimamål: Indien har først lovet at opnå nettonuludledning i 2070, tyve år senere end mange andre store økonomier.

Kort sagt balancerer Indien mellem to virkeligheder: På den ene side et akut behov for mere energi her og nu – ofte leveret af kul og olie – og på den anden side visionen om en fremtidig grøn økonomi. Miljøhensyn må ofte vige for vækst.

En grøn fremtid?

Analysen af Kina, USA, Europa og Indien viser, at motivationen bag den grønne omstilling varierer betydeligt mellem regioner.

I Europa er miljøhensyn og klimabekymring den klart største drivkraft, understøttet af en velvilje til at pålægge økonomien omkostninger for at nedbringe udledningerne.

I den modsatte ende har Indien – og til dels Kina – fokuseret på den økonomiske dimension: det handler i høj grad om at skaffe mere energi. Vedvarende energi ses som et supplement.

USA indtager en mellemposition med perioder af fremdrift drevet af både miljømål og økonomisk innovationslyst afløst af perioder, hvor fossil energi og kortsigtet økonomi har forrang. USA’s klimapolitik pakkes ind som industripolitik.