|

Hør artikel

Getting your Trinity Audio player ready...

|

Den amerikanske Trump-regering er i færd med et dramatisk kursskifte i landets økonomiske politik. Målet er klart:

Dollarkursen skal ned, og USA’s eksport skal op

Præsident Trump og hans team har længe ment, at dollaren er overvurderet – altså kunstigt høj i værdi – hvilket gør amerikanske varer dyrere i udlandet og fremmede varer billigere i USA. En stærk dollar lyder måske flot, men i Trump-lejren betragtes den som en klods om benet på amerikansk industri. Den høje dollarkurs har over årtier bidraget til underskud på handelsbalancen og en udhuling af amerikansk fremstillingsindustri. Kritikere peger dog på, at præsidentens hårdhændede midler risikerer at skabe usikkerhed på de globale markeder og måske endda gøre dollaren for stærk i kraft af panik og pengestrømme mod amerikanske værdipapirer. Alligevel er Trump-administrationen fast besluttet: Det internationale handelssystem skal omlægges til USA’s fordel.

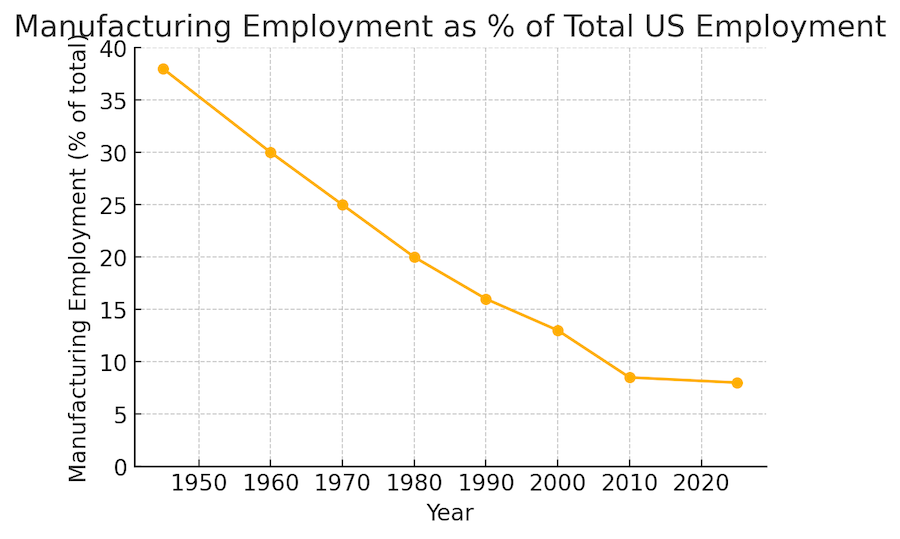

Andelen af amerikanere ansat i fremstillingsindustrien er styrtdykket siden midten af 1900-tallet. Den høje dollarkurs og importkonkurrence har bidraget til, at industrijob er flyttet eller forsvundet. I 1960’erne var over 25% af arbejdsstyrken i produktion; i dag er det under 10%.

Læren fra handelskrigene 2018-2019

Trump-administrationens nuværende kurs har rødder i erfaringerne fra handelskonflikterne i 2018-2019. Dengang udkæmpede USA en egentlig handelskrig med især Kina, hvor man indførte straftold på hundredvis af milliarder dollars på kinesiske varer. Mange frygtede højere priser og økonomisk kaos som følge af toldsatserne, men overraskende nok blev de store negative effekter væsentligt dæmpet – i hvert fald set i den brede økonomi. Da USA hævede tolden markant på kinesiske varer i 2018-19, reagerede valutamarkedet nemlig ved at lade den kinesiske yuan falde i værdi mod dollaren – næsten tilsvarende toldstigningen. Resultatet var, at prisernes stigning på importerede varer næsten blev neutraliseret af valutaeffekten.

I Trump-lejren tolkede man forløbet som et bevis på, at told kan anvendes aggressivt uden at skade den amerikanske økonomi, så længe dollarkursen justerer sig i modsat retning. I praksis var det kinesiske forbrugere og eksportører, der bar en stor del af omkostningen: Deres svagere valuta betød nemlig lavere kinesisk købekraft, så man kan sige, at Kina “betalte” en stor del af de amerikanske toldindtægter.Samtidig flød der milliarder af dollars i toldindtægter i den amerikanske statskasse. Denne erfaring har givet Trump-administrationen blod på tanden til at gå videre ad samme spor.

Historien fra 2018-19 blev således et vendepunkt. Hvor mange økonomer traditionelt advarer mod told som ødelæggende for samhandlen, hæfter Trumps rådgivere sig ved, at første runde af handelskrigen var “ikke-inflationær” og håndterbar. Derfor planlægger man nu en endnu mere omfattende indsats. Præsidenten foreslog allerede under sin valgkamp at hæve toldsatserne til 60% på kinesiske varer og mindst 10% på varer fra resten af verden. Samtidig begyndte han at sætte spørgsmålstegn ved USA’s mangeårige stærk-dollar politik – et signal om, at valutakurser nu også skulle være et aktivt redskab i handelsarsenalet

Aggressive toldvåben skal presse omverdenen

Trump-administrationen har ikke tøvet med at genoptage og eskalere toldvåbnene efter genindsættelsen i 2025. Allerede få uger inde i den nye præsidentperiode, har USA varslet eller implementeret brede toldtariffer på import fra en lang række lande. Ambitionen er ifølge Det Hvide Hus at indfase “universelle toldsatser” for at sikre reciprocitet – dvs. at hvis andre lande opkræver afgifter eller har barrierer mod amerikanske varer, så vil USA svare igen med tilsvarende told på deres. Alle lande, der opretholder f.eks. høje moms-/afgiftssystemer eller strenge produktkrav, der rammer amerikanske varer, kan forvente told på deres varer.

Trump-lejren mener, at USA’s økonomi er robust nok til at modstå modreaktioner, og at de påtvungne forhandlinger nok skal føre til bedre vilkår for amerikanske producenter. Som USA’s handelsminister udtalte, handler det om at “få andre til at forstå, at ”spillet” nu foregår på vores præmisser”. Tolden er også et forhandlingsværktøj: Presset kan lempes igen for visse lande, hvis de imødekommer USA’s krav. Faktisk har Trump allerede delvist rullet en planlagt 50% told på canadisk stål tilbage, da Canada indvilgede i nye indrømmelser.

Signalværdien er tydelig: tolden bruges som gulerod og pisk.

Et gennemgående træk ved Trump-administrationens handelspolitik er koblingen til national sikkerhed. Præsidenten ser en stærk indenlandsk industribase som fundamental for nationens forsvarsevne. “Hvis du ikke har stål, har du intet land!” har Trump sagt. I det hele taget er begrebet “national sikkerhed” ved at blive bredt ud til også at omfatte økonomiske forhold – fra halvlederchips til medicin. Denne sammenknytning af økonomi og sikkerhed er kontroversiel, men den udgør kernen i det politiske budskab bag tiltagene.

Fra stærk dollar til “retfærdig” dollar

Toldpolitikken er kun den ene side af medaljen. Den anden – og måske mest bemærkelsesværdige – er et muligt opgør med selve dollarens internationale rolle og kursniveau. Siden 1990’erne har amerikanske regeringer typisk hyldet en “stærk dollar” og ladet valutamarkedet passe sig selv. Det gør Trump ikke. Tværtimod ønsker hans hold aktivt at svække dollaren for at gøre amerikanske varer mere konkurrencedygtige ude i verden.

Men hvordan svækker man bevidst sin egen valuta? Traditionelt har det været et tabu for amerikanske politikere at intervenere direkte. Alligevel lufter Trump-teamet både multilaterale og unilaterale strategier for at opnå en mere favorabel dollarkurs

På multilateralt plan drømmer man om en ny international valutaaftale à la Plaza-aftalen fra 1985, hvor USA og de store økonomier dengang gik sammen om at presse dollaren ned. Nogle i præsidentens kreds taler spøgefuldt om en fremtidig “Mar-a-Lago-aftale” (opkaldt efter Trumps residens) som 2020’ernes svar på Bretton Woods-aftalen. Idéen er, at USA via forhandling og måske trusler om told kan få partnerlande til at acceptere en koordineret valutajustering, hvor f.eks. euro, yen og andre styrkes mod dollaren. Det vil i praksis gøre amerikanske eksportvarer billigere ude og udenlandske varer dyrere i USA.

Problemet!

Europæerne og kineserne har ikke umiddelbart lyst. Europa slås med lav vækst og frygter at miste konkurrenceevne – de har ikke appetit på at gøre deres varer dyrere globalt. Kina er heller ikke indstillet på noget, der svækker deres eksport; tværtimod har Beijing de seneste år fokuseret på eksport som vækstmotor i en svag hjemmeøkonomi. Økonomier som Japan, Storbritannien eller Mexico kan muligvis medvirke, men de er ikke store nok alene til at flytte dollaren markant.

Trumps løsning på denne knude er typisk: Forøg presset! Administrationen ser nemlig de høje toldsatser som et forhandlingsværktøj: først smerte, så forhandling. Tanken er, at når f.eks. Europa og Kina mærker smerten fra amerikanske toldmure, bliver de måske mere villige til at indgå en valutaaftale mod til gengæld at få toldlempelser.

En sådan ny valutapagt kunne indebære kreative elementer. Nogle rådgivere foreslår, at allierede lande, der har store dollarreserver, binder sig til at købe amerikanske statsobligationer med meget lang løbetid. Det ville hjælpe USA med at holde renterne nede selv hvis dollaren falder. Idéen er, at hvis Japan og Europa for eksempel køber 50-årige eller 100-årige amerikanske obligationer, så dæmper det eventuelle rentestigninger i USA, og samtidig signalerer det, at de påskønner USA’s “sikkerhedsgaranti” – altså at USA beskytter dem militært.

Denne kobling af forsvar og finans er central: Trump vil have, at de lande, som USA beskytter militært (NATO-allierede, Japan m.fl.), også hjælper med at bære byrden ved at dollarsystemet gavner dem, hvis de går med til at revaluere deres valutaer og støtte amerikansk økonomi (f.eks. ved at holde amerikanske renter lave), så opfatter Trump det som retfærdig byttehandel for USA’s rolle som “verdens politimand”.

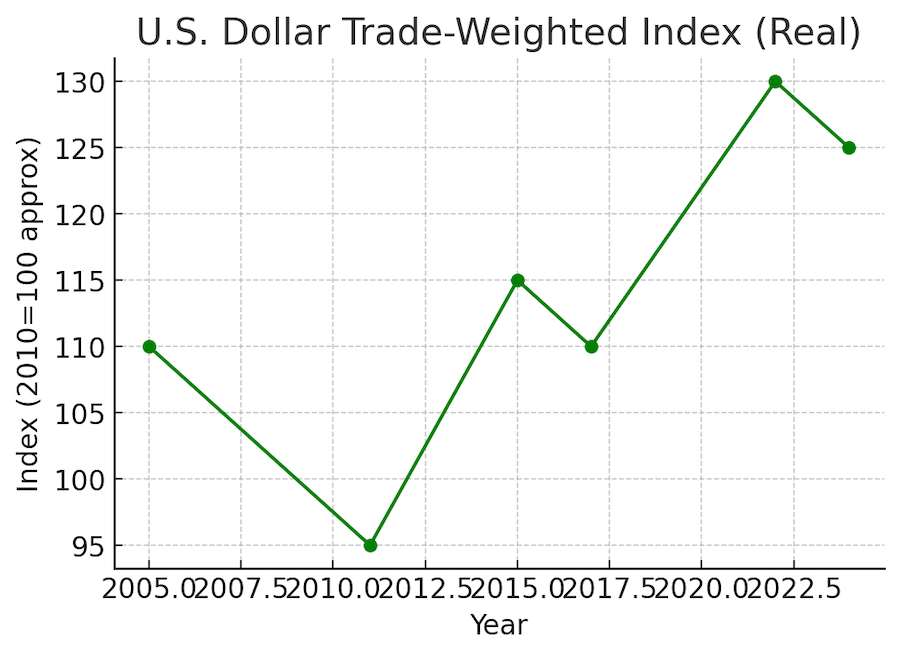

Dollaren er styrket markant det seneste årti. Indekset viser dollarens handelsvægtede realkurs (inflationskorrigeret) – sat til 100 omkring 2010. Siden bundniveauet i 2011 er dollaren steget ca. 30-35% i realværdi (Currency Misalignment Monitor, October 2024 | Coalition For A Prosperous America). Det gør amerikansk eksport dyrere og import billigere, hvilket belaster fremstillingssektoren.

Hvis den multilaterale vej mislykkes, er Trump-regeringen parat til ENSIDIGE INDGREB– “Whatever it takes”. Trumps økonomiske rådgivere insisterer på, at der findes en værktøjskasse, så længe man er kreativ og villig til at bryde med ortodoksien. Et af de mest opsigtsvækkende forslag er at bruge en gammel lov, IEEPA (International Emergency Economic Powers Act), som normalt bruges til sanktioner mod fjender og krisesituationer, der giver præsidenten meget vide beføjelser over internationale transaktioner, hvis der erklæres en trussel mod USA’s sikkerhed eller økonomi. Trump kunne i princippet erklære den vedvarende handels-ubalance og valutamanipulation fra udlandet som en national økonomisk nødtilstand og derpå begrænse visse pengestrømme.

Naturligvis indebærer en sådan enegang store risici – finansmarkedernes reaktioner er uforudsigelig. Hvis USA giver indtryk af at ville “straffe” dem, der holder dollaren, kan det udløse paniksalg af dollars, kraftige rentestigninger og kursfald på amerikanske aktier og obligationer. Trump-administrationens økonomer er klar over faren. Derfor understreger de kontrol: Man vil starte meget forsigtigt og se effekten an.

Et andet afgørende element er samarbejdet med Federal Reserve – USA’s centralbank. Normalt er FED uafhængig og fokuserer kun på indenlandsk stabilitet (inflation og beskæftigelse). Men historisk har FED og finansministeriet ved særlige lejligheder koordineret indsatser på valutamarkedet. Trump-administrationen vil søge at få FED med på holdet, hvis man skal gå ene-gang på dollaren. Det er en skrøbelig dans – men nødvendig – hvis man vil undgå, at valutaindgreb skader amerikansk økonomi gennem rentekanalen. Med andre ord: “Man kan ikke svække dollaren i morgen uden Feds hjælp, hvis man vil undgå finansielt stormvejr.”

Risikoer, gevinster og det større billede

Trump-administrationens kurs for at omstrukturere det globale handelssystem er intet mindre end historisk. Hvis planen lykkes, kan den skabe betydelige forandringer: En svagere dollar (målt i forhold til andre valutaer) vil give amerikanske virksomheder en tiltrængt konkurrencefordel på eksportmarkederne og måske genåbne fabrikker, der længe har været tabt til udlandet. Samtidig vil de løbende toldindtægter enten kunne beskytte udsatte industrier eller fylde statskassen, hvilket i princippet kan lette skattebyrden andre steder. Trump-lejren taler om “byrdefordeling”: at USA i årevis har båret byrden ved at stille sin økonomi og militær til rådighed for verdensordenen, og at det er på tide at andre betaler en større del af prisen. Enten ved at købe flere amerikanske varer, betale mere for fælles forsvar eller acceptere mindre fordelagtige valutakurser.

På finansmarkederne frygter man konsekvenserne for dollarsystemet. Ironisk nok kan Trumps konfrontatoriske tilgang på kort sigt gøre dollaren for stærk, fordi usikre investorer strømmer til amerikanske obligationer som en sikker havn. Det vil være det modsatte af, hvad man ønsker. Omvendt, hvis USA lykkes for godt med at svække dollaren eller hvis udenlandske investorer mister tilliden, kan man se flygtige udsalg, der giver højere renter og uro på børserne.

Amerikanske forbrugere kan også blive påvirket. En svagere dollar og told på importer betyder, at importvarer kan blive dyrere – fra elektronik til tøj. På den anden side kunne flere industriarbejdspladser vende hjem, hvis virksomheder flytter produktion tilbage for at undgå tolden og drage fordel af en mere konkurrencedygtig dollar.

Det er netop denne trade-off, Trump-appellen spiller på:

“Måske bliver dine billige varer lidt dyrere, men til gengæld får du et godt job med høj løn – Made in USA.”

Internationalt kalkulerer Trump-administrationen, at USA’s stærke udgangsposition vil tvinge resten af verden til forhandlingsbordet før eller siden…